一、概述

永磁铁氧体是以SrO或BaO及Fe2O3为原料,通过陶瓷工艺(预烧、破碎、制粉、压制成型、烧结和磨加工)制造而成,具有宽磁滞回线、高矫顽力、高剩磁,一经磁化即能保持恒定磁性的功能性材料。按生产工艺不同,将永磁铁氧体分为烧结和粘结两种,其中烧结又分为干压成型和湿压成型,粘结分为挤出成型、压制成型和注射成型。由粘结铁氧体料粉与合成橡胶复合而制成的具有柔软性、弹性及可扭曲的磁体又被称做橡胶磁。根据成型时是否外加磁场则分为各向同性永磁体和各向异性永磁体。

目前永磁铁氧体的生产主要集中在中国、日本、美国等。日本和美国是世界上最早从事永磁材料研发和生产的国家,新产品的开发能力强,整体技术含量高,但是随着生产成本过高,加上环保的需要,发达国家的生产正在不断减少,主要以生产中高档产品为主,而中低档产品的生产逐渐转移到发展中国家。目前,国际上知名的铁氧体磁性材料生产企业主要有如日本的TDK、FDK、EPSON、日立金属、住友特殊等,欧洲的PHILIPS、德国的VAC、EPCOS,美国的ARNORD、MAGNEQUENCH 等。目前全球永磁铁氧体产品开发和生产的最高水平当属于日本TDK,日本TDK从90年代中期,就能大批量生产FB6系列(FB6N、FB6H、FB6B)材料,目前已能批量生产FB9(FB9H、FB9B、FB9N)、FB12系列产品(磁性能指标接近理论值),高端永磁铁氧体产品大部分由日本厂商占据,FB4以下系列中低档产品早已不生产。

进入21 世纪以来,世界磁性材料行业纷纷向中国或第三世界地区转移,以中国为代表的发展中国家承接了大部分永磁铁氧体产业转移,随着应用市场的不断深入发展,中国的永磁铁氧体行业近年来发展迅猛,技术差距与发达国家相比,变得越来越小。国内部分厂家已经开发出与TDK高端产品牌号相对应的产品,其中横店东磁开发的DM4350(对应TDK FB9H牌号)和DM4545 (对应TDK FB9B牌号)已经能够量产。江粉磁材JPM-5、JPM-6(对应TDK FB6牌号)和JPM-7(对应TDK FB9牌号)已经量产,同时江粉磁材正在积极研发JPM-8(对应TDK FB12牌号)系列产品。

二、我国永磁铁氧体市场格局

1、国内市场集约化程度不高,随着竞争加剧将往集约化发展

我国永磁铁氧体生产企业现有200余家,其中年生产能力在1000吨以下的企业占75%左右,1000-3000吨的企业占15%左右,3000-5000吨企业约占7%,10000吨以上的企业仅有几家,约占3%。从全国范围看,扩建,新建的趋势还在延续,上规模、上水平、创效益日渐成为大中型永磁铁氧体骨干企业追求的目标。

国内磁性材料行业目前产能集中度还比较低,前五大公司只占有30%的市场份额。绝大部分磁材企业还都处在规模小、产品质量差、产能小、同质化、技术水平低下的状态中。不过,在激烈的市场竞争下,我国磁性材料的生产份额已经呈现出明显的规模、地域集中的趋势,一些具有技术、管理和设备等优势的大型企业日益显示出强劲的竞争力。以浙江东阳地区为中心、横店东磁为代表的铁氧体永磁生产基地,产量占全国产量的40%以上。以江粉磁材为代表的珠三角铁氧体永磁生产基地,产量占全国产量的15%以上。磁性材料行业正处在从自由竞争向垄断竞争过渡的阶段,行业集中度提高的速度将加快,中国永磁铁氧体生产核心企业将逐步形成。

2、烧结永磁市场规模逐渐扩大,不同行业对烧结永磁铁氧体的需求将提高

2009年,我国烧结永磁铁氧体产量达到42万吨(烧结永磁铁氧体主要采用干压和湿压俩种工艺生产),受金融风暴等宏观不确定因素影响,近三年我国烧结永磁铁氧体产量增幅不明显,但未见下滑趋势,预计到2010年以后,不同行业对烧结永磁铁氧体的需求将会有所提高。

目前,横店东磁在国内烧结永磁铁氧体企业中,市场占有率较高,预计在2009年占国内市场15%市场份额,产量达到6.6万吨,横店东磁烧结永磁铁氧体产品中,微波磁和喇叭磁产品产量占公司总产量的80%以上,电机磁瓦产品比重较少。江粉磁材2008年烧结永磁铁氧体产量达到2.3万吨。

国内主要烧结永磁铁氧体厂商2009年产能情况

|

公司 |

烧结永磁铁氧体产品应用情况 |

09年生产量 (万吨) |

|

横店东磁 |

扬声器 微波炉 汽车电机磁瓦 |

6.6 |

|

江粉磁材 |

汽车/玩具电机磁瓦 |

2.3 |

|

安徽龙磁 |

扬声器 家用/汽车电机磁瓦 |

1.5 |

|

湖南航天 |

扬声器 家用/汽车电机磁瓦 |

1.2 |

|

四川金川 |

玩具/汽车电机磁瓦 |

0.6 |

3、粘结永磁市场增速加快,各向异性粘结磁增幅加大

进入21世纪,中国的粘结永磁铁氧体增长速度加快,09年达到8万吨,预计除原来传统的各向同性粘结永磁铁氧体,如电冰箱门封磁条和显像管调焦磁环片增长外,各向异性粘结永磁铁氧体,如微电机用的磁体和薄纸广告贴片磁体增长幅度加大。

与烧结永磁铁氧体的竞争情况类似,中国前几大粘结永磁铁氧体厂商的市场占有率不高,目前广州金南在国内粘结永磁铁氧体厂商中的市场占有率较高,预计占有国内市场总量的15%,产量达到1.2万吨,江粉磁材近年来粘结永磁铁氧体产量稳步提升,09年达到0.3万吨。

4、高性能的电机用磁瓦需求增加,江粉磁材电机磁瓦市场占有率第一

随着近年来电机在汽车、电动工具、家电领域应用的不断深入,高性能的电机用磁瓦的需求不断增加, 2009年江粉磁材电机磁瓦产量达2.1万吨,在国内电机磁瓦市场占有率第一,是国内最大的电机用磁瓦生产厂家。

三、国内永磁铁氧体市场需求分析

1、永磁铁氧体整体市场需求

永磁铁氧体制品的主要终端客户遍及汽车、计算机、电动工具、电动玩具、家电、办公设备和电声等行业。2008年至2009年上半年,永磁铁氧体市场的需求受金融危机影响有些放缓,但随着全球经济的回暖和经济的复苏,未来几年内磁性材料需求将逐步恢复,市场发展前景良好。

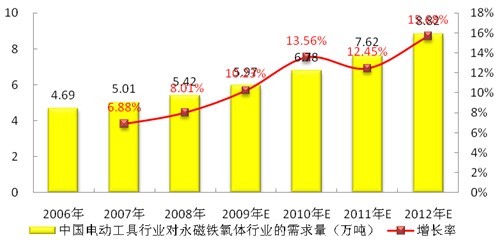

①、汽车领域

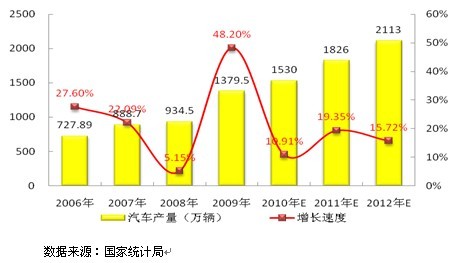

改革开放后,中国汽车工业发展迅速,已经形成了比较完整的工业体系,成为中国的支柱产业,中国汽车市场被认为是未来发展潜力最大的市场。十五期间,中国汽车产量比九五增长了 1.42 倍,比八五 增长了 2.54 倍,与十五以前的汽车生产的总量相比---相当于平均每年增长了22.5%,发展速度非常快。2007年全球汽车产量达到7315 万辆,同比增长 5.7%; 2007年中国汽车产量 888.7万辆,同比增长 22%;汽车产量排在了全球第三位。2008年,受国际金融危机的影响,中国汽车产销量分别为934.5万辆和938.1万辆,增幅低于2007年。2009年为应对金融危机,我国《汽车产业调整和振兴规划》中提出:汽车产销实现稳定增长。根据中国统计局发表的统计公报数据显示,2009年国产汽车产销达1,379.5万辆,同比增长48.2%,创历年最高。随着国内消费的升级、经济的复苏,预计未来几年汽车产量将保持稳定增长,2012年中国汽车市场产量预测如下。

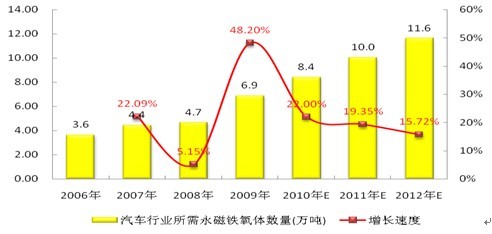

随着汽车技术的不断发展,汽车各项功能的逐步完善,汽车更趋于自动化,每台汽车需使用永磁铁氧体材料约5Kg-5.5kg。我们以此对永磁铁氧体的标准数据估算,计算汽车行业所需求的永磁铁氧体数量。2012年我国汽车行业对永磁铁氧体材料的需求量情况如下图:

②、计算机领域

随着信息时代到来,我国目前已经成为全球重要的计算机生产和出口基地,尤其是笔记本电脑进入快速增长期。据中国工业信息部数据显示,我国2008 年,规模以上企业微型计算机生产13,666.60万台(工信部,仅包括规模以上企业的数据),其中约有79.61%用于出口。金融危机爆发后,面对外需的急剧下降,政府启动了“家电下乡”等政策来大力拉动内需的发展。2009 年6 月1 日,国家发展改革委、财政部、商务部、工信部和环境保护部共同颁布了《促进扩大内需鼓励汽车、家电“以旧换新”实施方案》。补贴范围包括电视机、电冰箱、洗衣机、空调、电脑5 类家电产品。在“电脑下乡”等政策刺激下,预计未来4 年内将新增约3,150-4,200 万台的基本目标需求。据国家统计局数据显示,2009年我国计算机产量达18,215.1万台,同比增长33.3%。2012年中国计算机产量预测如下。

计算机是永磁铁氧体和软磁铁氧体体主要应用领域之一,计算机技术发展促进了磁性材料的新的变化,随着计算机制造技术的不断发展,计算机各项功能的逐步完善,计算机的功能全面化趋势十分明显,每台计算机需使用永磁铁氧体材料约0.2Kg。我们按每台计算机使用0.2kg估算永磁铁氧体的需求量, 2012年我国计算机行业对永磁铁氧体材料的需求量情况如下图:

③、家电领域

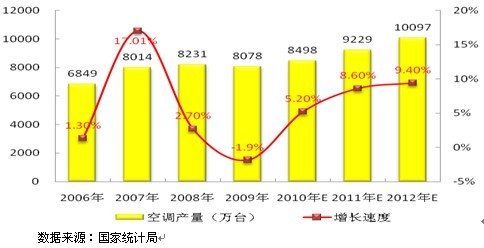

家电分很多种,而且基本上所有的家电都需要用到电机,而用到电机的地方就离不开永磁铁氧体,因家电品种繁多,本文选取永磁铁氧体用量较大的空调和彩电来分析据国家统计数据,根据国家统计局统计数据显示,我国2009年空调产量达8,078.2万台,较2008年略有下降,下降了1.9%。2009年,我国彩电产量达9,898.8万台,较2008年增长9.6%。随着“家电下乡活动”进一步在全国的推广,尤其是使用永磁铁氧体材料较多的空调和彩电的销量也会随之增长,未来几年内,我国对家电产品的市场需求量将持续增长,2012年空调及彩电的产量预测如下:

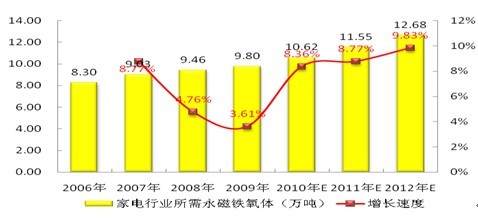

每台空调机和彩电需使用永磁铁氧体材料大概分别为0.6Kg和0.5kg,估算出家电行业的永磁铁氧体需求量, 2012年我国家电行业对永磁铁氧体材料的需求情况如下图:

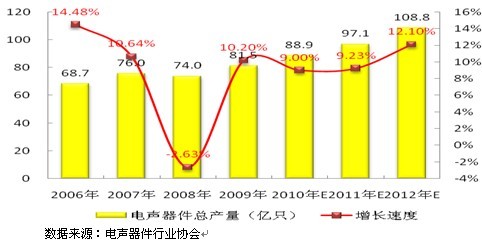

④、电声产品领域

我国是全球最大的电声器件生产国和出口国,以彩电配套扬声器和出口扬声器为重点,促使我国电声行业进入高速发展期,电声器件产量以年均20%以上的速度大幅增长。据中国电声行业协会统计数据显示, 2007年我国电声器件产量达到76亿只,占全球总产量的60%,受金融危机影响,2008年我国电声设备总产量略有下降。2009年,受全球金融危机的影响,全行业经济运行出现了前低后高,1-5月同比下降20%以上,8-9月开始同比回升,10月份开始显著回升,预计全年有10%以上的增长。2012年我国电声行业的产量预测如下:

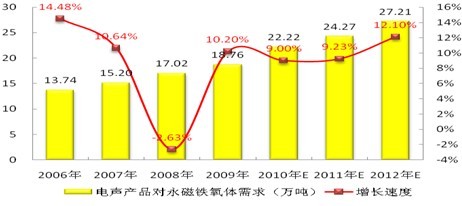

每台电声产品使用永磁铁氧体材料约为0.02Kg,估算出电声器件行业的永磁铁氧体需求量, 2012年我国电声器件行业对永磁铁氧体材料的需求情况如下图:

⑤、电动玩具领域

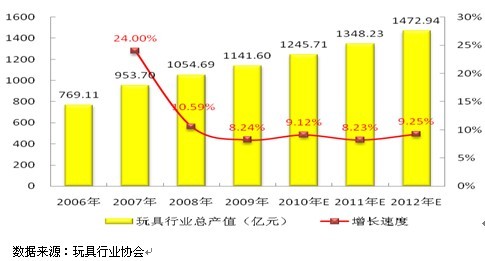

我国是世界上最大的玩具制造国和出口国,现有玩具企业2万余家,年产值1000多亿元,产量占世界总产量的70%以上。据玩具行业协会数据,2007年全年规模以上玩具制造企业的总产值达953.7亿元,同比增幅24%。2008年,我国玩具行业受金融危机影响,总产量下滑,随着国家扩大内需政策的落实和世界经济的复苏,我国玩具行业触底回暖,2010年1月工信部发布数据,2009年玩具制造业工业销售产值当月同比增长17.48%,累计增长8.24%,未来我国玩具行业总产值将保持稳定增长。2006-2012年我国玩具行业总产值如下:

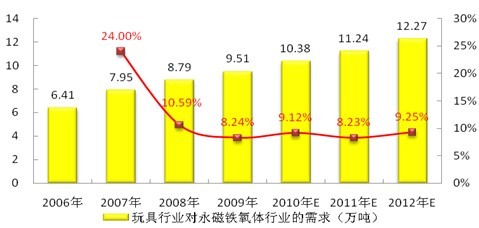

玩具行业是永磁铁氧体中低端产品的主要下游行业,由于玩具的大小和对永磁铁氧体的需求量难以估计,我们按照定额测算法分析玩具行业对永磁铁氧体行业的需求,玩具每百元产值中永磁铁氧体成本约占总量的1.5%,按此计算方法估计,2012年玩具行业所需要的永磁铁氧体量如下:

⑥、电动工具领域

90年代以来,伴随着中国制造产业在全球的竞争力的提高,中国电动工具制造业也开始起步,并逐渐显示出强大制造竞争力,经过十多年的发展,中国已成为世界电动工具的主要供应国之一,2009年前11个月,我国风动和电动工具行业总产值446.75亿元,随着金融危机的逐渐止步回暖,我国风动和风动工具行业将逐渐恢复并保持稳定增长,2006-2012年中国电动工具行业总产值预测如下:

电动工具行业是永磁铁氧体中低端产品的主要下游行业,由于电动工具的大小和对永磁铁氧体的需求量难以估计,我们按照定额测算法分析电动工具行业对永磁铁氧体行业的需求,每百元电动工具行业产值中永磁铁氧体成本约占总量的2%,按此计算方法估计,2012年电动工具行业所需要的永磁铁氧体量如下:

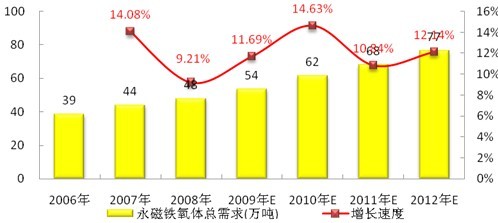

随着各个下游市场近年的发展,中国永磁铁氧体市场需求将保持稳步的发展,中国永磁铁氧体市场的总体需求预测如下:

2、烧结永磁铁氧体市场预测

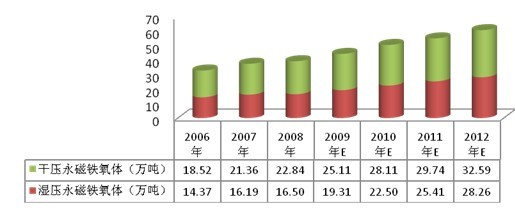

烧结永磁铁氧体按工艺主要分为湿压永磁铁氧体和干压永磁铁氧体,其中湿压永磁铁氧体主要应用于高技术领域,干压永磁铁氧体主要应用于传统中低档产品领域。

目前永磁铁氧体产品在高技术领域应用约占42%,如家电(微波炉、空调、小家电)、办公用品(复印机、传真机)、汽车、摩托车、高保真音响、仪表传感器件;传统中低档产品领域的应用占58%,如扬声器、吸附磁体、玩具电机、磁选器件。总体看来,目前我国的铁氧体磁体还是以中低端为主,未来几年内,具有中高性能的永磁, 铁氧体需求将保持高速增长。

以湿压永磁铁氧体为代表的中高端永磁铁氧体和以干压永磁铁氧体为代表的中低端永磁铁氧体的市场预测如下:

3、粘结永磁铁氧体市场预测

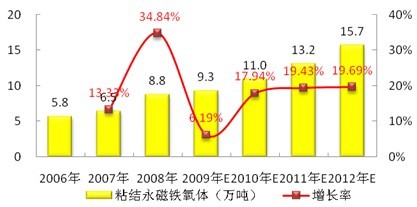

进入21世纪,中国的粘结永磁铁氧体增长速度加快,2008年市场需求达8.8万吨,除原来传统的各向同性粘结永磁铁氧体,如电冰箱门封磁条和显像管调焦磁环片增长外,各向异性粘结永磁铁氧体,如微电机用的磁体和薄纸广告贴片磁体增长幅度加大。现在,各向同性磁体占粘结永磁铁氧体磁体的60%,其磁能积在0.7 MGOe~1.0MGOe,各向异性磁体占40%,其磁能积在1.4 MGOe~1.6MGOe,主要用于各种类型的玩具、家用电器、微电机中。预测未来几年粘结永磁铁氧体的需求如下:

四、全球永磁铁氧体市场容量分析

在永磁材料大家族中,尽管永磁铁氧体的综合磁性能较低,但由于原材料丰富、平均售价及单位磁能积的成本最低、工艺简便成熟,又不存在氧化问题,在汽车直流电机、启动电机、小气隙磁性接头、音频变换器、分离器、吸持装置等诸多应用领域仍是最理想的首选永磁材料,所以世界永磁铁氧体自50年代批量生产以来,其发展势头迅猛,汉鼎预计在今后较长一段时间内,它仍将是应用最广、需求量最大的永磁材料。

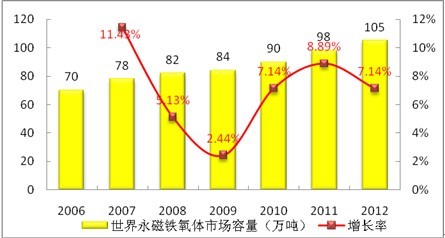

当今世界永磁铁氧体的生产呈现两个显著特点,一是亚洲地区更加突出其中心、大本营地位,表现在除原永磁铁氧体王国——日本仍基本保持原有生产规模( 含在海外工厂的生产)外,其它亚洲国家和地区均有较快发展; 二是生产重心向发展中国家转移,表现在原永磁铁氧体生产大国向海外发展、在发展中国家设立“三资” 企业以及我国、印度、 马来西亚等国家的生产迅速发展。世界永磁铁氧体产量由 1985年的16.4万吨增长为2000年的50万吨,其中日本产量由7.2万吨减少到4.6万吨,为唯一的负增长国家;欧美地区呈微增态势;东南亚地区发展迅速,年递增16.6%,仅次于我国的17.9%,约占世界总量2/3在亚洲地区生产。可见,世界永磁铁氧体的生产重心已明显转向发展中国家。

从市场容量来看,世界永磁铁氧体由2006年的70万吨增长为2008年的82万吨左右。年增长率为8.23%。随着全球经济的逐渐复苏,汽车、消费电子、家电、计算机、通讯产品的需求将逐渐增加,作为这些终端消费品的重要零部件电机组成部分的永磁铁氧体,将带来世界永磁铁氧体市场的复苏。汉鼎咨询预计,在未来几年里,全球永磁铁氧体市场容量将保持稳定增长,增长率保持在7% - 9%左右,2012年,全球永磁铁氧体市场容量将达到105万吨。2012年全球永磁铁氧体市场容量如下:  |